El crudo sube y vuelve la presión inflacionaria. Guía para principiantes: qué vigilar y cómo puede afectar USD/MXN, USD/BRL y USD/COP.

Articulos Forex

La siguiente es una recopilación de los artículos Forex más importantes del sitio. Si usted está interesado en forex trading o en lo que ocurre en el mercado de divisas, seguramente encontrará aquí artículos sobre temas de interés. Los temas cubiertos incluyen estrategias del Forex trading, la elección de un Forex broker y mucho más.

El crudo sube y vuelve la presión inflacionaria. Guía para principiantes: qué vigilar y cómo puede afectar USD/MXN, USD/BRL y USD/COP.

Un petróleo más caro puede empujar la inflación europea vía energía, transporte y expectativas, afectando las decisiones del BCE y el precio del euro y los activos europeos.

Para invertir en acciones desde Bolivia de forma segura debes usar plataformas reguladas internacionalmente, verificar tu identidad, comenzar con montos pequeños y diversificar tu inversión. Todo el proceso se realiza 100% online.

Ecopetrol publica resultados en un contexto de menor rentabilidad y recuperación del Brent. El mercado observa utilidad, margen EBITDA, reservas y política de dividendos.

Mercado Libre encara su informe trimestral con atención sobre márgenes, expansión logística y crecimiento fintech. Ingresos, EPS, crédito y publicidad concentran el análisis en un contexto de volatilidad reciente.

Análisis exclusivo de DailyForex, basado solo en Informes Trimestrales de Banorte: qué métricas vigilar (NIM, NPL, eficiencia, capital), cómo leer el call y tres escenarios tácticos para decidir la entrada tras el reporte.

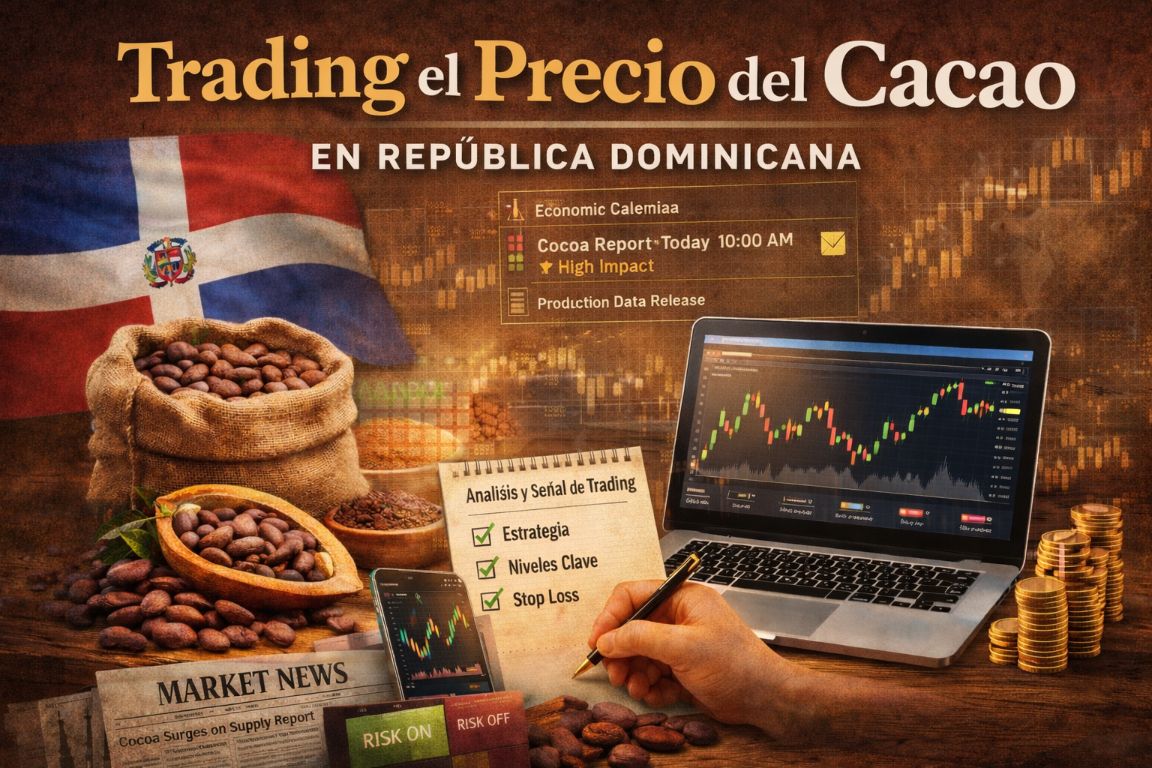

Guía para analizar plataformas antes de operar el precio del cacao en Republica Dominicana. Explica qué instrumentos usar (CFDs, futuros, micros, ETFs), cómo calcular el costo total (spread, comisión, swap/roll), qué herramientas exigir (datos, alertas, backtesting) y qué criterios de seguridad y regulación verificar, con checklist práctico de DailyForex.

En DailyForex explicamos qué factores mueven el S&P 500 hoy y cómo leer el precio con criterio, evitando el ruido de mercado.

Siempre recomiendo a los traders que realicen pruebas retrospectivas de sus estrategias. Las plataformas de IA ahora lo simplifican mucho al escribir código y, en general, acelerar el proceso.

Cómo encontrar libros de trading en PDF gratis y legales en Venezuela con bibliotecas digitales, repositorios abiertos y la selección de dailyforex sobre ebooks recomendados.

Guía práctica para reconocer señales de estafa en bonos sin depósito en Colombia y verificar si un bróker es confiable antes de registrarte.

Aprende cómo operar materias primas soft en 2026: café, cacao, azúcar y jugo de naranja, con foco en ciclos y estacionalidad.

Para cobrar un bono sin depósito en Colombia sin dolores de cabeza, elige un broker regulado y un método de pago compatible con verificación y retiros ágiles.

En este artículo te explicamos qué son los bonos sin depósito gratis que ofrecen algunos brokers de Forex, cómo usarlos para ganar experiencia real en el mercado y qué requisitos debes cumplir para retirar las ganancias sin sorpresas.

Cada diciembre, los operadores se preguntan si veremos un «repunte de Santa Claus» en el mercado de valores. En este artículo, defino exactamente qué es un repunte de Santa Claus y luego analizo casi un siglo de rendimiento del índice S&P 500 para comprobar tanto el rendimiento superior histórico como el reciente. El rendimiento superior de diciembre ha desaparecido en los últimos 20 años, pero el impulso alcista sigue sugiriendo un mercado de valores al alza en diciembre de 2025, incluso si Santa no aparece.